“Estamos incorporando el tema del fallecimiento, que sea opcional. Por ejemplo, si alguien agarra un crédito de $5 mil y dice: ‘No le voy a dejar la herencia a mi hijo, ni a mi esposa’ y, como no le quiero dejar esa deuda, entonces, voy a contratar un seguro por fallecimiento, pero lo voy a hacer yo, porque yo quiero, pero que tiene que tener dentro de la gama de propuestas de seguros”, dijo la diputada del FMLN, Margarita López.

“Sé que la cuota de ese seguro va a ser más cara, no como las de un seguro sencillo que solo algunas cosas me va a incorporar. Sabemos que es así, pero sí es la opción de cada uno”, agregó la legisladora. Aclaró que el tema aún está en debate y no han llegado a consenso en la Comisión.

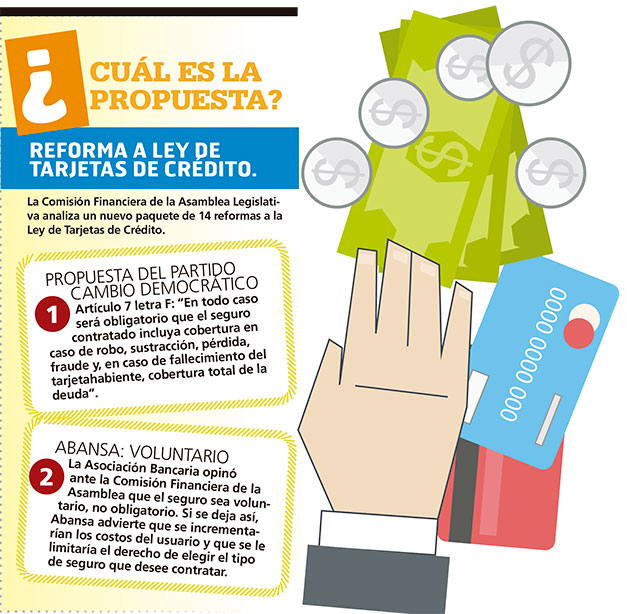

El proyecto de ley tiene a la base una propuesta del diputado Juan José Martel, de Cambio Democrático (CD), quien pide que la ley obligue a contratar un seguro que “incluya cobertura en caso de robo, sustracción, pérdida, fraude y en caso de fallecimiento del tarjetahabiente, cobertura total de la deuda”.

Sin embargo, la “obligatoriedad” es objetada por la mayoría de diputados y la Asociación Bancaria Salvadoreña (Abansa). De acuerdo a Abansa, eso significará un costo mayor para el usuario de tarjetas y se le podría limitar al consumidor su derecho de elegir el tipo de seguro que quiere contratar.

Arena también apoya que sea voluntario. “El tarjetahabiente, al momento de adquirir una tarjeta de crédito, podrá optar por cualquiera de las opciones de seguro que las emisoras le pueden proveer, pero que el emisor esté en obligación de aclarar qué cobertura tiene cada uno de los seguros y cuánto sería el costo. Estamos siempre en el sentido que haya una libre contratación, que no sea de manera obligatoria”, dijo la diputada Rosa Romero, del partido Arena.

En la ley actual, el consumidor tiene libertad de contratación de cualquier seguro.

“Dicho seguro deberá cubrir totalmente las obligaciones y daños ocasionados al tarjetahabiente de acuerdo a la cobertura contratada”, dice el artículo 7 literal f de la normativa.