La Ley de Impuesto sobre la Renta de El Salvador tendrá una renta imponible exenta de hasta $6,600 anuales, equivalentes a ingresos o salarios de hasta $550 mensuales, luego de la reforma aprobada el 30 de abril de 2025 por la Asamblea Legislativa.

Según la lectura del decreto realizada por la diputada Elisa Rosales, de Nuevas Ideas, "el presente decreto entrará en vigencia ocho días después de su publicación en el Diario Oficial".

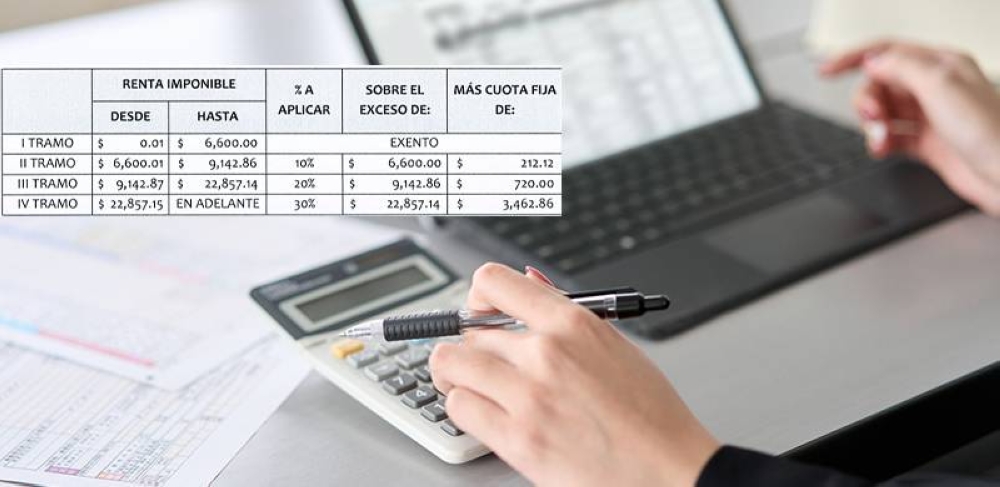

La tabla aprobada se aprobó mediante la reforma al inciso primero del artículo 37 de la Ley del Impuesto sobre la Renta, que calcula dicho impuesto para las personas naturales, sucesiones y fideicomisos.

Según la tabla incluida en la reforma, así se aplicará el impuesto según las rentas, salarios o ingresos recibidos:

1. Si recibe de $0.01 hasta $6,600 anuales ($550 mensuales), queda exento del pago del Impuesto sobre la Renta.

2. Si recibe de $6,600.01 hasta $9,142.86 anuales, se aplicará un 10 % sobre el exceso de $6,600, más una cuota fija de $212.12.

3. De $9,142.87 hasta $22,857.14 anuales, se aplica un 20 % sobre el exceso de $9,142.86, más una cuota fija de $720. Este tramo no presenta un cambio.

4. De $22,857.15 anuales en adelante, se aplica un 30 % sobre el exceso de $22,857.14 más una cuota fija de $3,462.86. Este tramo no presenta un cambio.

En la ley anterior, se establecía una renta exenta de hasta $4,064 anuales en un primer tramo y un impuesto del 10 % sobre el exceso de $4,064 más una cuota fija de $212.12. En la ley anterior, los tramos tercero y cuarto son idénticos a los incluidos en la reforma.

Tablas de retención

En las tablas de retención del Impuesto sobre la Renta reguladas en el decreto ejecutivo 95 del 18 de diciembre de 2015 –vigente desde 2016– se establece que no se retendrá el impuesto a remuneraciones de hasta $472 mensuales.El diputado Edgardo Mulato, de Nuevas Ideas, explicó que actualmente está exento un ingreso mensual de $472.

Según la tabla del decreto 95 no sufre retención la renta por hasta $5,664 anuales, pero sí las remuneraciones gravadas de $5,664.01 a $10,742.86, un 10 % sobre el exceso de $5,664 más cuota fija de $212.12. También, de $10,742.87 a $24,457.14, se aplica un 20 % sobre el exceso de $10,742.86 más $720. Y para rentas desde $24,457.15 en adelante, la retención es del 30 % sobre el exceso de $24,457.14 más una cuota fija de $3,462.86.

Las tablas de retención son reguladas por decreto ejecutivo según el artículo 65 de la Ley del Impuesto sobre la Renta, que establece que las porciones a retenerse en dichas tablas deben guardar consonancia con lo dispuesto al artículo 37 de la ley.